Comércio on-line deve reforçar ações de integração e socialização com o cliente.

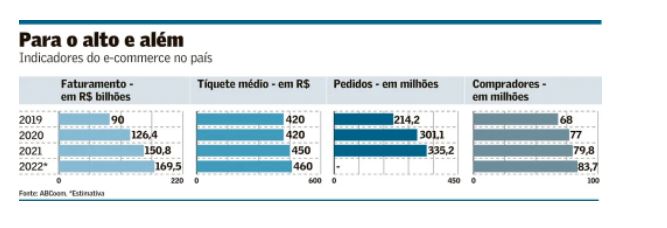

Um faturamento estimado de R$ 169,5 bilhões é o que projeta a Associação Brasileira de Comércio Eletrônico (Abcoom) para o e-commerce brasileiro este ano. Em 2021, as vendas alcançaram R$ 150,8 bilhões. O volume de consumidores eletrônicos também deve saltar de 78,9 milhões para 83,7 milhões no mesmo período. Com números atraentes e desempenho acima da média dos países da América Latina, de acordo com o relatório Latim America 2022, da britânica Retail X, fica a pergunta: como será o comércio on-line num futuro próximo?

Para Alberto Serrentino, fundador da Varese Retail, é difícil traçar tendências a longo prazo para um segmento tão dinâmico como o comércio eletrônico e o mundo digital. “Após o avanço brutal na pandemia, atravessamos um momento de busca de equilíbrio entre expansão e vendas com qualidade”, afirma o consultor. “Diante disso, assistiremos a uma desaceleração na curva de crescimento do e-commerce, o que não significa retrocesso”. Num futuro próximo, segundo Serrentino, veremos as empresas olharem cada vez mais para dentro a fim de extrair mais valor da recorrência, apostando na intensidade de relacionamento com a base de clientes conquistada. “Isso implica em investimento em cadastros, dados, CRM, ativação de clientes, que custa mais barato do que conquistar novos consumidores”, afirma.

A opinião é compartilhada por Bruno Cury, COO da Corebiz, especializada em soluções digitais para comércio eletrônico. “Estudos apontam que o custo de captação de novos clientes chega a ser cinco vezes maior do que trabalhar a base”, declara. Segundo Cury, o sucesso do e-commerce do futuro passará pela maximização do Lifetime Value (LTV) – quanto em média os clientes investem nos produtos ou serviços durante o período que se relacionam com a empresa. “Com base nesses dados, é possível criar mais pontos de contato com os consumidores da base”, diz Cury.

Para Eduardo Souza, CMO da Evino, maior e-commerce de vinho da América Latina, o uso de dados é algo que cada vez mais diferenciará o varejo on-line, agregando valor a curto, médio e longo prazo. “Quem conseguir captar e trabalhar dados tanto de compras geradas quanto de navegação abandonada terá um diálogo relevante com seus clientes”, diz. “Paralelamente é preciso conectar a agenda social com o e-commerce, uma vez que o social commerce é uma tendência que se mistura com canais cada vez mais integrados”.

Serrentino observa, também, o avanço do amadurecimento na agenda de integração de canais, com a colocação efetiva do cliente no centro da operação e o uso cada vez maior do “conversation commerce”- interações em tempo real entre marcas e clientes – como parte da jornada e da ponte entre o varejo físico e digital, aumentando a possibilidade de criar personalização em escala. “É impressionante o que isso avançou, assim como o “social selling”, que cada vez mais embarca conteúdo, entretenimento e mídia”, diz o consultor. Segundo Serrentino, o uso de vídeo se expandirá de múltiplas formas na esteira da implantação do 5G.

Umas das primeiras marcas a investir em live commerce no país, a Evino transformou a plataforma em canal para entrar ao vivo nas redes sociais a fim de oferecer atendimento, conteúdo e promoções. “O tráfego na loja ao vivo é menor que no site, mas a conversão em compras chega a ser o dobro. A venda assistida ajuda a potencializar a conversão”, diz Souza. Recentemente, a Evino criou uma nova modalidade de loja ao vivo, onde o cliente pode marcar um horário com o sommelier e receber assessoria personalizada. “Caminhamos para agregar mais experiência em jornadas específicas do consumidor e não para gerar um grande volume de vendas na plataforma ao vivo”, diz o executivo.

Quando em 2013 a Bibi Calçados criou um canal de e-commerce para a rede de lojas, quase nada se falava de omnicanalidade. “Fomos estudar o que chamavam de novo varejo e em 2019 passamos a fazer a integração mais fortemente”, diz Camila Kohlrausch, diretora de marca e varejo. “Desde então o canal cresceu 173% e hoje responde por 9% do faturamento da rede, que este ano alcançará R$ 184 milhões. Do percentual de vendas on-line, 33% já são entregues a partir da loja física mais próxima”. Para ela, o maior desafio é conseguir capturar e usar os dados com velocidade, transformando as informações em ações relevantes para o consumidor, entregando uma experiência de compra fluida, que faça sentido para o cliente e aumente seu engajamento com a marca.

Rodrigo Bandeira, vice-presidente da ABCoom, observa, entretanto, que alguns desafios ainda pontuam o avanço do e-commerce no país, entre eles o alto índice de informalidade da mão de obra e a própria legislação. “Assistiremos a uma fusão cada vez maior do mundo físico e do digital, porém, para que isso decole a legislação, sobretudo o que está relacionado a questões fiscais, precisa acompanhar o movimento”, afirma.