O faturamento no mercado digital superou R$ 6,2 bilhões e mostra como o hábito do brasileiro continua mudando.

Será que o e-commerce vai matar o comércio físico?

Em uma análise do Dia dos Pais 2021 no e-commerce brasileiro o me que chamou mais a atenção, logo ao receber os dados da Neotrust referente à data, foi o quanto o hábito do brasileiro continua mudando. Na verdade, tive a confirmação do que já vinha acontecendo desde o começo da pandemia, com a consolidação das compras no digital. Segundo o consórcio de veículos de imprensa, a partir de dados das secretarias estaduais de Saúde, 51% de toda população brasileira já foi vacinada pelo menos com uma dose contra covid-19. Aqui em São Paulo, lojas e shoppings já estão funcionando em horário normal, mas mesmo assim, o e-commerce não para de crescer.

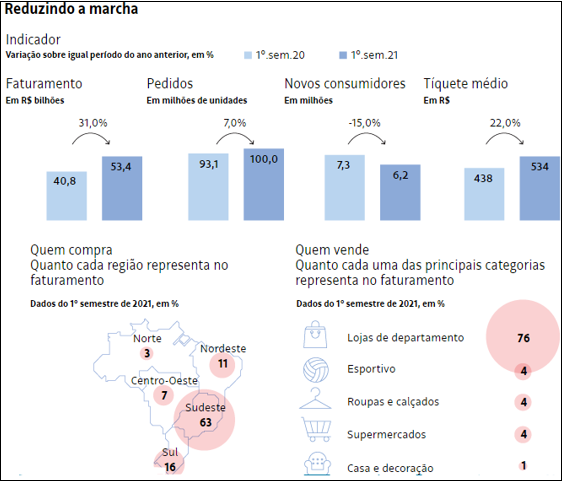

O Dia dos Pais no e-commerce foi o maior de todos os tempos aqui no Brasil. O faturamento superou os R$ 6,2 bilhões, número 15,99% maior que na mesma data em 2020. O aumento nos números também aparece no ticket médio (R$ 449,14 , 11,24% maior que o ano anterior) e no número de pedidos (+4,28%, alcançando 13,9 milhões).

E mais uma constatação muito interessante: a maioria dessas compras aconteceram por meio de um smartphone. Duas em cada três visitas em sites de compras são feitas por celulares, segundo números da SimilarWeb.

Olhando para o mercado tenho visto duas formas de atuar no e-commerce. A primeira (e na minha opinião, a opção a não ser seguida) separa as operações e vê o estabelecimento físico em uma ponta e o e-commerce em outra. Estoques que não conversam, metas que não se complementam e, muitas vezes, estratégias dissonantes.

Existem as empresas que olham para o usuário, e buscam dar a ele uma experiência maravilhosa independente se ele está no e-commerce, na loja física ou ziguezagueando por ambos. Essas companhias não estão só um passo à frente, estão, na minha opinião, quilômetros adiante.

Vejo como um bom exemplo a Amaro, que só efetua as suas vendas no digital mas abre showrooms em pontos estratégicos. Ela entende que o ponto físico pode servir de catapulta para as vendas digitais. Inclusive, se você quiser fazer suas compras no showroom, é só abrir um dos monitores disponíveis e seu pedido será entregue diretamente no endereço que escolher. Nem precisa carregar sacolas.

Falar em omnicanalidade no e-commerce já é redundante. Subir para cima, descer para baixo, hemorragia de sangue, ataque cardíaco do coração.

Os corredores dos shoppings podem ser comparados ao Google e aos marketplaces. Antes, se você não achava um presente em determinada loja, dava uma voltinha até encontrar, ou ter que escolher alguma outra opção. Hoje os dilemas mudaram: qual é o frete? O presente vai chegar a tempo? A entrega é feita na cidade do meu pai? E se ele precisar trocar? Fiz essa pergunta quando estava escolhendo o presente que meu filho deu para o pai dele. Tentei comprar um Lego no site oficial da marca, mas vi que não chegaria a tempo. Dei uma voltinha (digital), encontrei o mesmo produto com frete grátis e rapidinho. Compra feita!

Voltando aos dados, eles comprovam que isso é algo realmente importante, não só para mim. Houve aumento da participação do frete grátis, e diminuição de R$ 1,89 no preço médio do frete, que é de 17 reais e 86 centavos. 50,3% das compras tiveram frete grátis.

Entrando no detalhe dos produtos que cresceram suas vendas neste Dia dos Pais, comparado ao ano anterior, produtos de Beleza e Perfumaria (principalmente para a barba e perfumes), Chopeira, Kit Caipirinha e Coqueteleira são destaque.

As categorias mais procuradas são Moda e Acessórios (9,9% de share); Beleza, Perfumaria e Saúde; Artigos para Casa; Entretenimento; Móveis, Construção e Decoração.

Na hora de escolher a forma de pagamento, o brasileiro seguiu optando preferencialmente pelo cartão de crédito, seguido do boleto — mas os dois têm perdido espaço por conta do aumento expressivo do Pix e Wallets.

A região sudeste, que representa 42% da população brasileira, concentrou 61,7% dos pedidos e 56,7% do faturamento. As Mulheres tiveram maior participação no faturamento (51,4 %) e também no número de pedidos (59%), comportamento também observado em outras datas comemorativas. Consumidores entre 26 a 50 anos representaram 67,3% dos pedidos e 68,5% do faturamento.

Voltando a minha pergunta inicial, a TV e o rádio não morreram porque conseguiram ressignificar sua função na vida das pessoas. O varejo físico, para se manter relevante, precisa fazer o mesmo urgentemente. O e-commerce é o maior aliado que as lojas físicas podem ter — e essa é uma estrada de mão dupla.

*Andrea Fernandes é CEO do T.Group