Segundo levantamento da Serasa Experian, MEIs voltados para o comércio foram os que mais passaram a micro ou pequenas empresas no último ano, impulsionados pelas vendas on-line.

A pandemia turbinou os negócios dos microempreendedores brasileiros, especialmente por causa das vendas do comércio on-line. Quase 10% dos que iniciaram o próprio negócio como microempreendedores individuais em 2019 e se mantiveram ativos nos últimos 12 meses viraram empresas maiores, revela um estudo feito a pedido do Estadão pela Serasa Experian, consultoria especializada em informações financeiras. A taxa de ascensão dos microempreendedores individuais (MEIs) em 12 meses até março deste ano, de 9,1%, é mais que o triplo da registrada entre 2017 e 2019, que foi de 2,7%.

“Aumentou bastante a fatia de microempreendedores que conseguiram fazer um upgrade de seus negócios por conta do desempenho financeiro muito positivo”, afirma o economista Luiz Rabi, responsável pelo estudo.

Para chegar a esse resultado, foi avaliado o faturamento de 700 mil MEIs entre abril de 2020 e março deste ano que estavam funcionando regulamente. “Empresa morta não foi considerada”, frisa o economista. Os microempreendedores que ganharam musculatura e passaram a ser micros ou pequenas empresários faturaram mais que R$ 81 mil no ano ou R$ 6.750 mensais.

Tornar-se um microempreendedor individual hoje é uma alternativa comum a milhões de desempregados para obter renda no momento em que a desocupação no País atinge níveis recordes. Dos 3 milhões de empresas abertas anualmente no Brasil, atualmente cerca de 80% são MEIs.

Microempreendedores voltados para o comércio foram os que mais conseguiram ascender no período, com 10,8% deles passando a gerir empresas maiores, aponta o estudo. É um resultado que está acima da média (9,1%). A mobilidade dos microempreendedores com negócios ligados à indústria, à produção rural e aos serviços foi menor. Em 12 meses até março deste ano, 7,9% dos microempreendedores individuais industriais viraram empresas de porte maior. Na produção rural e nos serviços, essas marcas foram de 6,8% e de 8,4%, respectivamente.

Vendas on-line

Um porcentual maior de empresas do comércio conseguiu ampliar o faturamento e se tornar maior na pandemia em relação ao de outros segmentos, como o de serviços, por causa da mudança do padrão de consumo. Com as restrições à abertura das lojas físicas, o varejo online avançou. “Na pandemia, os brasileiros passaram a consumir mais produtos do que serviços”, observa Rabi. Além disso, a prestação de serviços é pequena no on-line.

Na análise do economista, os MEIs viraram empresas maiores sobretudo por causa de estímulos fiscais monetários dados pelo governo para atenuar os efeitos da pandemia. E, em razão das restrições à circulação de pessoas, esses recursos foram canalizados para o comércio on-line.

Pesquisa recente da consultoria para avaliar o impacto da pandemia nas micro, pequenas e médias empresas, revelou que 73,4% desses empreendedores vendiam ou passaram a vender produtos e serviços on-line, com destaque para redes sociais – WhatsApp (72%), Instagram (44%), Facebook (36,7%) – e shoppings virtuais ou marketplaces (24,7%).

Entre março do ano passado e abril deste ano, 2,5% dos microempreendedores individuais ativos que vendiam produtos no marketplace do Magazine Luiza, por exemplo, ultrapassaram a barreira de vendas de R$ 81 mil por ano. Eles deixaram a categoria de MEIs e viraram empresas maiores, conta Mariana Castriota, gerente do shopping virtual da empresa. “Essa é uma taxa significativa”, diz.

Na sua avaliação, a ascensão é um movimento muito agressivo para o microempreendedor que nem sempre tem estoque suficiente para vender mais de R$ 6.750 por mês. O traço comum entre aqueles que conseguiram mudar de patamar de vendas foi, na sua opinião, a perspicácia de ter produto com preço adequado.

PUBLICIDADE

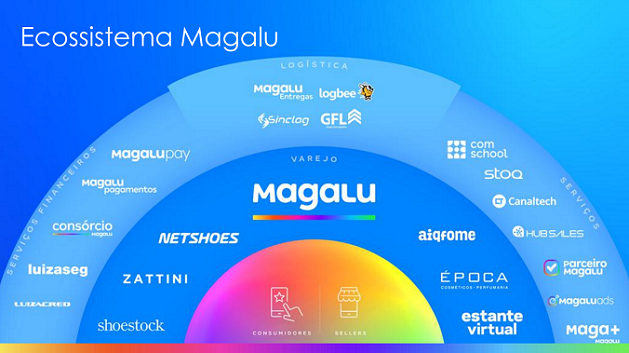

No fim de março de 2020, logo no início da pandemia, a varejista acelerou a implantação do projeto batizado de Parceiro Magalu para digitalizar as micro e pequenas empresas analógicas que ficaram de mãos atadas por causa das restrições ao funcionamento do comércio. Foi criada uma série de ferramentas no marketplace para facilitar a conexão dessas companhias com o mundo on-line.

Para o consultor Eduardo Terra, presidente da Sociedade Brasileira de Varejo e Consumo (SBVC), antes mesmo da pandemia, os marketplaces já vinham passando por um processo de modernização. Eles estavam criando vários serviços para os lojistas, como plataforma de pagamento, crédito, logística, por exemplo, para apoiar os empreendedores e deixá-los focados naquilo que eles sabem fazer: compra e vender. “A pandemia só colocou velocidade no processo de modernização para os marketplaces se tornarem ecossistemas, foi coincidência.”

São esses novos serviços oferecidos pelos marketplaces, na opinião de Terra, que têm feito a diferença. Isto é, têm dado as condições para esses microempreendedores crescerem. E a pandemia catalisou esse movimento, com aumento do consumo on-line.

Mesmo após o fim da pandemia, o avanço dos microempreendedores, impulsionado pelo comércio on-line, deve continuar, na opinião de Terra. Ele justifica a sua previsão no fato de a digitalização no varejo ainda ser baixa. Além disso, os shoppings virtuais, o território onde esses microempreendedores estão fincando bandeira para obter renda, têm muito para crescer. “No Brasil e no mundo, o comércio on-line cresce mais que o varejo físico e o marketplace cresce mais que o comércio on-line.”

Rabi, da Serasa, vê esse movimento dos de ascensão dos microempreendedores com cautela. De acordo com o estudo, a inadimplência dos MEIs que aumentaram de tamanho e viraram micro ou pequenas empresas foi, em média, de 20,2% no período, acima da média de 16,8% daqueles que se mantiveram como microempreendedores individuais. “Talvez esse resultado revele que eles deram um passo maior do que a perna, mas é preciso acompanhar.”