Para a varejista brasileira que quer digitalizar o País, Alibaba e Tencent são mais importantes que Amazon e Ebay.

Quando Frederico Trajano, presidente da varejista Magazine Luiza, comprou o AiQFome, a maior plataforma de entrega de comida do interior do país, não estava só de olho no mercado disputado por iFood e Rappi. No horizonte, estavam Jack Ma e Pony Ma, os bilionários que revolucionaram a cena digital chinesa com Alibaba e Tencent.

Na China, as duas gigantes duelam pelo negócio de entregas a domicílio a partir da Ele.me – adquirida pelo Alibaba em 2018, por US$ 9,8 bilhões -, e da Meituan, firma listada na bolsa de Hong Kong que levantou US$ 10 bilhões recentemente numa operação que aumentou a participação da Tencent para quase 20%.2 de 2

A entrega de comida ainda é um negócio custoso, mas Jack Ma e Pony Ma entenderam muito antes dos demais que o nome do jogo digital é trazer tráfego, o que se traduz em mais compras. Essa é a lógica por trás do sucesso dos superaplicativos chineses como o WeChat – estratégia que vem sendo adaptada pela Magazine Luiza.

Não à toa, a inspiração chinesa é cada vez mais citada por Frederico Trajano, num contraste com Amazon e eBay – há seis anos, quando estava construindo o marketplace (o shopping center virtual) da Magalu, era mais comum que Trajano citasse as companhias fundadas por Jeff Bezos e Pierre Omidyar.

Em entrevista ao Pipeline, Trajano explicou porque prefere a visão dos chineses, que dá abrangência aos supperapps, em vez da tendência “category killer” dos americanos, concentrando a atuação em áreas nas quais tenham vantagens competitivas quase insuperáveis.

“Os chineses ajudaram tanto os consumidores quanto os empreendedores a se digitalizar. Jack Ma está mais preocupado com os sellers [varejistas que operam no marketplace] do que Bezos, o que bate mais com o que penso. Quero digitalizar o Brasil, e não o mundo”, diz Trajano.

A força dos sellers para a Magalu pode ser vista nos resultados. Desde 2018, a companhia olha para o GMV – valor total de vendas, incluindo o marketplace -, e não só para a receita líquida. No ano passado, foram R$ 43,5 bilhões. O e-commerce já representa 65,6% das vendas totais.

As incursões em conteúdo, com a compra de Canaltech, Jovem Nerd e Steal the Look, fortalece o negócio de venda de publicidade on-line para os sellers. “A Amazon fatura mais de US$ 10 bi com ads [anúncios]. O Alibaba não cobra take rate [comissão] e toda a receita é em ads”, compara Trajano.

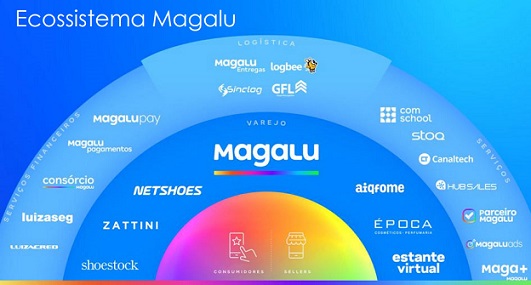

A estratégia da Magalu, que fez 17 aquisições desde o início do ano passado – ingressando não só em delivery de comida, mas reforçando a logística e a oferta de serviços aos sellers, -, também está mais próxima dos chineses por características históricas do varejo no Brasil.

O brasileiro de renda mais baixa, historicamente, precisa de crédito do varejo para consumir. “Renner, C&A, Pernambucanas e Magalu sempre tiveram uma operação financeira”, diz Trajano. Na Magalu, a Luizacred é uma joint venture com o Itaú, de 20 anos.

A particularidade brasileira torna mais natural o investimento de varejistas em serviços financeiros – no mundo digital, ninguém fez isso melhor do que os chineses. “O AliPay, plataforma de pagamentos com carteira digital e crédito, foi uma ferramenta fundamental para o Alibaba. E até hoje isso não é relevante para a Amazon”, observa o consultor Alberto Serrentino, fundador da Varese Retail.

Na Magalu, os serviços financeiros digitais devem crescer. No superapp, a conta digital desenvolvida pelo time de tecnologia da empresa já conta com três milhões de clientes.

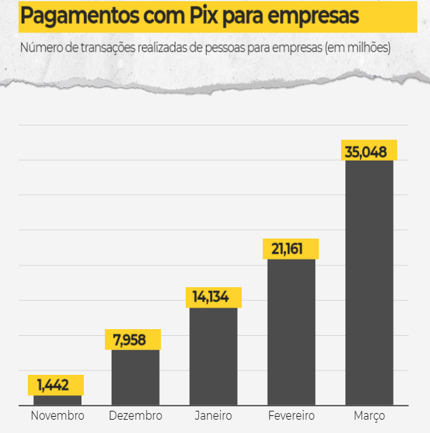

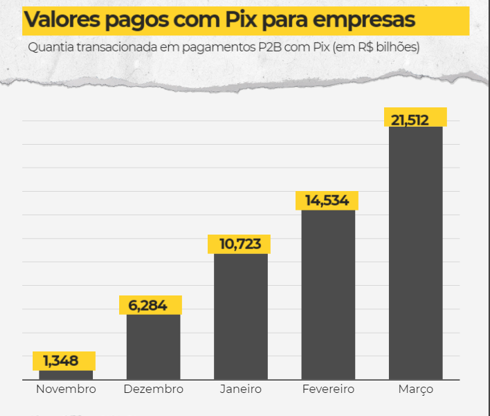

A companhia também aguarda o aval do Banco Central para concluir a aquisição da Hub, que vai viabilizar a oferta direta de serviços como o Pix a consumidores e sellers – a fintech conta com mais de 4 milhões de contas ativas e processa mais de R$ 6,5 bilhões em pagamentos por ano.

“Existe uma bela oportunidade para caminhar em fintech”, diz o presidente da Magazine Luiza.

Numa tentativa de se diferenciar da concorrência – uma miríade de companhias também almeja ser um superapp à moda chinesa -, Trajano argumenta que as estratégias levam muitos anos para se consolidar.

Em serviço de entrega de comida, por exemplo, o AiQFome vai primeiro desbravar as cidades fora das capitais – o número de municípios atendidos já é de 700 e deve chegar a 2 mil. “A Magalu demorou várias décadas para entrar na capital”, compara – as lojas físicas só chegaram a São Paulo em 2008.

“Me preocupa quando todo mundo começa a falar [de superapp]. Não pode ser voluntarismo para jogar para o investidor”, disse ele, que visitou a China em 2018 para desenhar o novo ciclo estratégico da Magalu.

Trajano reforça a aposta no longo prazo ao lembrar do modelo escolhido para a companhia. A multicanalidade, integrando os canais físico e digital, levou 15 anos para fazer a fama de varejista de sucesso – a Magalu lançou seu e-commerce em 2000. O modelo foi criado em casa, sem inspirações americanas ou chinesas.

“Os investidores foram por uma década e meia contra minha visão de multicanalidade e agora, como teve sucesso, todo mundo fala”, diz, citando que é o único player de e-commerce que deu lucro – a B2W, que vai entrar na era da multicanalidade com a união com a Lojas Americanas, teve prejuízo de R$ 203 milhões no ano passado. O Mercado Livre reportou prejuízo de US$ 707 mil.

Por muitos anos, a Magazine Luiza não foi a queridinha do mercado – as ações chegaram a valer pouquíssimos centavos até 2015, para só depois engatar uma impressionante disparada. A Magalu, que acaba de completar dez anos desde o IPO, vale R$ 130 bilhões. Em 2021, os papéis caíram quase 20% (muitos investidores realizaram lucro e outros migraram para ativos que podem ganhar com o pós-vacina)