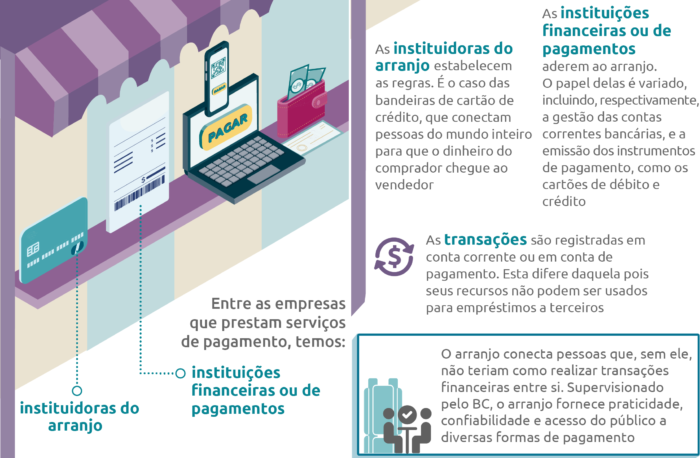

O PIX, serviço de pagamentos instantâneos em desenvolvimento pelo Banco Central e que será oferecido por diversas instituições financeiras a partir de novembro, tem o potencial de acelerar a entrega de produtos comprados no comércio eletrônico, pelo fato de a confirmação do pagamento acontecer de forma mais rápida que outros métodos, como boletos, TEDs e DOCs. É o que prevê o diretor de organização do sistema financeiro e de resolução do BC, João Manoel Pinho de Mello, em entrevista por email para Mobile Time. Terminou na última segunda-feira, 1, o prazo para inscrição das instituições interessadas em aderir ao PIX quando do seu lançamento, previsto para 16 de novembro. A adesão foi grande e o adiamento do lançamento não está nos planos do BC.

Mobile Time – No atual contexto de quarentena de boa parte da população e de avanço de canais digitais para pagamentos, a chegada do PIX ganha ainda mais importância?

João Manoel Pinho de Mello – Independentemente do atual contexto, o PIX faz parte de uma ação estrutural do BC. Esse projeto está inserido no pilar de inovações, que faz parte da dimensão “competitividade” da Agenda BC#, que é a pauta de trabalho do BC centrada na evolução tecnológica para desenvolver questões estruturais do sistema financeiro. Dentro da atual conjuntura, contudo, o projeto ganha ainda mais importância e relevância.

A disponibilização do PIX para a população brasileira ajudaria bastante na realização de pagamentos eletrônicos no atual contexto de distanciamento social. O PIX é um novo meio de pagamento que possui características que ganharam ainda mais relevância no contexto dessa pandemia. Vale citar, por exemplo, que, do ponto de vista do pagador, o PIX possibilita que o usuário realize um pagamento apenas utilizando o seu smartphone. Ou seja, um pagamento que não há necessidade de contato. Do ponto de vista do recebedor, os recursos são disponibilizados em poucos segundos, o que contribui para uma melhor gestão do fluxo de caixa, reduzindo a necessidade de capital de giro. Nesse contexto em que as compras estão ocorrendo em sua maioria no comércio eletrônico, é importante citar que, com a confirmação imediata do pagamento, os produtos podem ser enviados de forma mais célere, e que as transações podem fazer uso dos mecanismos de autenticação digital disponíveis em alguns telefones celulares, como a biometria e o reconhecimento facial, aumentando a segurança das transações. Posso citar também a facilidade para distribuição de benefícios sociais. Em um ambiente aberto como o PIX, qualquer instituição participante poderia ser utilizada para fazer com que os recursos dos entes governamentais cheguem à população.

Quais serão os benefícios que o PIX trará para a sociedade brasileira e para o nosso sistema financeiro?

O PIX trará diversos benefícios para pagadores, para recebedores e para a economia brasileira.

Para pagadores:

1) Mais rápido que as transferências de crédito atualmente disponíveis, como TED, DOC e boleto;

2) Simples de ser iniciado, por demandar apenas o uso do telefone celular (o que inclusive, evita o toque em qualquer outro dispositivo)

3) Prático de ser iniciado, por possibilitar a iniciação pela leitura de um QR Code ou por um clique na lista de contatos

4) Seguro, por permitir autenticação biométrica ou de reconhecimento facial, usando funcionalidades disponíveis no telefone celular

5) Baixo custo, por prever gratuidades para a iniciação

6) Notificação de conclusão da transação

Para recebedores:

1) Redução no custo de aceitação (devido à presença de menos intermediários na cadeia de pagamentos)

2) Disponibilidade imediata dos recursos, o que tende a diminuir a necessidade de crédito

3). Facilidade de automatização de processos, de conciliação dos pagamentos e de integração de sistemas

4) Facilidade e rapidez de checkout

5) Propício para o comércio eletrônico

6) Notificação de conclusão da transação

Para a economia brasileira:

1) Incentivo à eletronização dos meios de pagamento, que têm custos sociais inferiores ao custo social do dinheiro em espécie, aumentando a eficiência da economia

2) Rastreabilidade das transações permite melhor prevenção de lavagem de dinheiro

3) Mais competição no mercado de pagamentos de varejo, o que incentiva oferta de serviços de maior qualidade a preços mais baixos, com consequência positivas, inclusive, em outros meios de pagamento

4) Estímulo à entrada de novos agentes, o que incentiva a competição no sistema financeiro

5) Potencial de inclusão financeira, devido a um ambiente com mais ofertantes, que podem explorar nichos de mercado, e a custos menores de iniciação e de aceitação

Além das instituições que são obrigadas a participar, quantas outras já sinalizaram ao BC que vão querer se homologar para participar do lançamento em novembro? Esse número está acima, abaixo ou dentro do que o BC esperava?

Dentro do princípio de transparência que vem norteando todo o processo de construção do PIX, o BC está mantendo a lista de instituições que estão em processo de adesão ao PIX disponível na página do PIX no site do BC na internet (https://www.bcb.gov.br/estabilidadefinanceira/pagamentosinstantaneos). Até o dia 22 de maio, tínhamos 110 instituições em processo de adesão ao PIX. Sem contar as 622 cooperativas singulares que são filiadas aos bancos cooperativos e às centrais e confederações de cooperativas que estão em processo de adesão. Dessas 110 instituições, 34 delas são participantes obrigatórias. Ou seja, temos várias instituições que decidiram participar do PIX por enxergarem valor nesse novo meio de pagamento. O BC está aberto para o cadastramento de novas instituições até o dia 1º junho. São essas instituições que irão ofertar o PIX para seus clientes desde o seu lançamento em 16 de novembro. O número de instituições em processo de adesão está dentro do esperado pelo BC. |Nota do editor: A entrevista foi respondida em 28 de maio, antes do encerramento das inscrições|

Existe alguma possibilidade de o cronograma ser adiado porque as empresas teriam dificuldade de concluir a integração a tempo?

O momento atual, no contexto da pandemia, realmente nos impõe esforços adicionais. Nesse sentido, o Banco Central tem atuado intensamente, em conjunto com outros órgãos do governo, para viabilizar as medidas necessárias para enfrentar o cenário econômico decorrente do COVID-19. Não obstante, ciente do seu papel fundamental para garantir a democratização financeira, o BC decidiu manter inalterado o cronograma dos projetos estruturantes da Agenda BC#, dentre os quais o PIX. Precisamos agir para mitigar os impactos no curtíssimo prazo, sem, contudo, descuidar da construção do sistema financeiro e de pagamentos do futuro.

O BC está tomando todas as ações necessárias para direcionar os esforços, mobilizar as equipes e garantir os recursos, replanejando as ações, sempre que necessário, de forma a viabilizar a entrega do PIX à população no prazo planejado. O PIX será, sim, lançado no dia 16 de novembro de 2020, sem qualquer previsão de adiamento.

Quanto o BC vai cobrar por transação do PIX?

A definição das tarifas das plataformas que estão sendo desenvolvidas pelo Banco Central ainda está em curso. A diretriz é de recuperação de custos. Já temos indicado há algum tempo que essas tarifas serão extremamente baixas. Na última reunião plenária do Fórum PI, realizada dia 16/04, fizemos uma sinalização preliminar sobre os valores que estão sob análise final. A princípio, estimamos que será de R$ 0,01 a cada 10 transações ao prestador de serviço de pagamento creditado. Para as trocas de arquivos (extrato do SPI ou verificação de sincronismo no DICT), que não fazem parte do fluxo de liquidação de um PIX e só são realizadas sob demanda, estimamos um custo de R$ 3,00 por megabyte do arquivo.