Em 19 de fevereiro de 2020, o Banco Central do Brasil anunciou em São Paulo o lançamento oficial da marca PIX, que permitirá os Pagamentos Instantâneos em todo o Brasil a partir de novembro de 2020.

Disponibilidade em todos os dias do ano, velocidade, conveniência, segurança, ambiente aberto, multiplicidade de casos de uso, informações agregadas.

E qual será o impacto do PIX no e-commerce? Como aproveitar essa nova forma de se realizar pagamentos e aumentar as vendas no varejo online?

Os pagamentos instantâneos e os maiores usuários no mundo

Há no mundo, atualmente, 54 países que realizam Pagamentos Instantâneos (PI), e o principal fator dessa escalada são os programas lançados na Ásia e a expansão no sistema europeu das chamadas Transferências a Crédito Instantâneas do SEPA (Área Única de Pagamentos em Euro, ou Single Euro Payments Area).

A China, sem dúvida, é o pais que mais escalou os pagamentos instantâneos através das Mobile Payment Platforms, como Alipay e Tencent-backed WeChat Pay da Alibaba que geraram 81 trilhões de yuans em transações ($12,8 trilhões) no ano de 2018.

Segundo o report anual da FIS (Fidelity National Information Services, Inc.), que criou o ranking de programas de pagamentos em tempo real — classificando os países que utilizam PI com base em características inovadoras, disponibilidade de fundos e aplicação no mercado — a Índia hoje é o líder global em usabilidade do PI. Ela é seguida por mais seis países, que se mostram grandes adeptos do PI, sendo eles: Austrália, Dinamarca, Polônia, Romênia, Singapura e Suécia. Os Estados Unidos e o Reino Unido estão entre 31 outros países ou regiões com seus esquemas de pagamentos instantâneos.

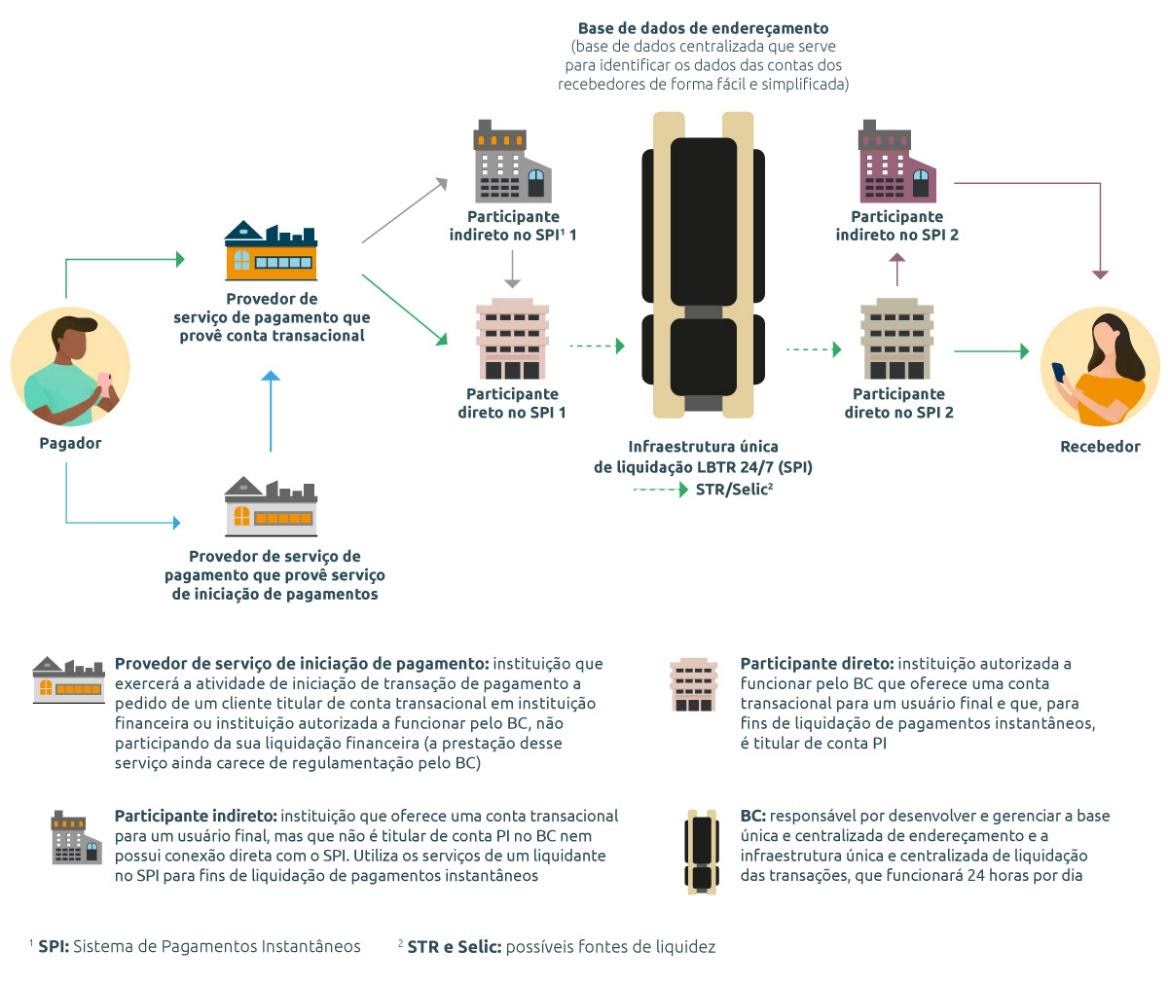

PIX do BCB

Desde a publicação do Relatório de Vigilância do Sistema de Pagamentos Brasileiro 2013, o BC vem incentivando o desenvolvimento de um arranjo de pagamentos, de amplo acesso, que possibilite a realização de pagamentos instantâneos. Em 2018, o BC decidiu liderar essa construção.

Pagamentos instantâneos são as transferências monetárias eletrônicas na qual a transmissão da ordem de pagamento e a disponibilidade de fundos para o usuário recebedor (EC) ocorre em tempo real e cujo serviço está disponível durante 24 horas por dia, sete dias por semana e em todos os dias no ano.

As transferências ocorrem diretamente da conta do usuário pagador (comprador) para a conta do usuário recebedor (EC), sem a necessidade de intermediários, o que propicia custos de transação menores.

O BC está liderando o processo de implantação do ecossistema de pagamentos instantâneos brasileiro, que está sendo construído de forma participativa, envolvendo a interlocução com diversos agentes do mercado.

O principal objetivo do BC com essa ação é aumentar a eficiência e a competitividade do mercado de pagamentos de varejo no Brasil, por meio da criação de um novo meio de pagamento que ajudará no processo de eletronização do mercado brasileiro.

O ecossistema de pagamentos instantâneos brasileiro será formado:

- pelo arranjo aberto instituído pelo BC (PIX);

- pelos prestadores de serviços de pagamento participantes do arranjo (instituições financeiras e instituições de pagamento);

- pela plataforma única que fará a liquidação das transações realizadas entre diferentes instituições participantes (SPI); e

- pelo diretório de identificadores de contas transacionais que armazenará as informações das chaves ou apelidos que servem para identificar as contas dos usuários recebedores (DICT).

O SPI, à semelhança de plataformas de outras jurisdições, terá arquitetura centralizada, com comunicação via mensageria, que será baseada no padrão internacional ISO 20022.

O BC estabeleceu, por intermédio Circular n° 3.985, 18/2/2020, os critérios e modalidades de participação no PIX, na plataforma de liquidação financeira do PIX (SPI) e no diretório de contas transacionais para endereçamento de pagamentos (DICT).

E também trouxe na Carta Circular n° 4.006, 20/2/2020, a forma de cadastro dos participantes para o processo de adesão ao arranjo de pagamentos instantâneos (Pix) e ao Sistema de Pagamentos Instantâneos (SPI).

Basicamente, todas as instituições financeiras e instituições de pagamento com mais de 500 mil contas de clientes ativas, considerando as contas de depósito à vista, as contas de depósito de poupança e as contas de pagamento pré-pagas, serão obrigadas a participar do PIX.

As demais instituições financeiras e de pagamento, mesmo aquelas que ainda não atingiram os limites para requerer autorização de funcionamento como instituição de pagamento, poderão, de forma facultativa, participar do PIX desde o seu lançamento.

Os benefícios do PIX

Os pagamentos instantâneos estão sendo desenhados com diversos objetivos, dentre eles o de aprimorar a experiência de pagamento dos usuários, tanto Compradores quanto ECs. Com a implantação do PIX, o país ganha mais uma alternativa para efetuar transações, além dos modelos tradicionais já existentes, como TED, DOC, boleto, cheque e cartões.

Com o surgimento de novas tecnologias de pagamento desenvolvidas tanto por bancos como por prestadores de serviços de pagamento não bancários (PSP), os Compradores e os ECs dispõem agora de uma vasta gama de instrumentos de pagamento à sua escolha.

Os pagamentos instantâneos podem ser utilizados para transferências:

- entre pessoas (transações P2P, person to person);

- entre pessoas e estabelecimentos comerciais (EC)s, incluindo comércio eletrônico (transações P2B, person to business);

- entre estabelecimentos, como pagamentos de fornecedores, por exemplo (transações B2B, business to business);

- para transferências envolvendo entes governamentais, como pagamentos de taxas e impostos (transações P2G e B2G, person to government e business to government);

- pagamentos de salários e benefícios sociais (transações G2P, government to person) e de convênios e serviços (transações G2B, government to business).

Do ponto de vista dos compradores, o objetivo é construir soluções que permitam que a realização de um pagamento instantâneo seja tão fácil, simples, intuitiva e rápida quanto realizar um pagamento com dinheiro em espécie. Para tanto, os compradores poderão iniciar pagamentos por pelo menos três formas diferentes:

- por meio da utilização de chaves ou apelidos para a identificação da conta transacional, como o número do telefone celular, o CPF, o CNPJ ou um endereço de e-mail;

- por meio de QR Code (estático – uso em múltiplas transações, ou dinâmico – uso exclusivo a cada transação ); ou

- por meio de tecnologias que permitam a troca de informações por aproximação, como a tecnologia near-field communication (NFC).

Do ponto de vista dos ECs, espera-se que a diminuição do número de intermediários na cadeia de pagamentos leve a um custo de aceitação menor que os demais meios eletrônicos. Além do menor custo, a disponibilização imediata dos recursos otimizará a gestão do fluxo de caixa dos ECs, o que tenderá a reduzir sua necessidade de crédito. Outro benefício é a facilidade de automatização e de conciliação dos pagamentos, e rapidez de checkout.

Para usar o PIX, será preciso que o Comprador e o EC tenham conta em um banco, em uma instituição de pagamento ou em uma fintech; não necessariamente uma conta corrente, as transações também poderão ser feitas usando uma conta de pagamento ou poupança.

O dia e a hora da transação não importarão, nem se o Comprador e o EC da operação possuem relacionamento com o mesmo banco ou instituição. A liquidação será imediata, ou seja, o EC terá em poucos segundos os recursos disponíveis em sua conta.

E para o PIX, os benefícios são:

- eletronização dos meios de pagamento (consequentemente, melhor controle de LD/FT e redução do uso de cédulas, que são instrumentos socialmente mais custosos);

- maior competição entre prestadores de serviços de pagamento (tende a gerar serviços com maior qualidade e menor custo);

- facilita a entrada de novos atores;

- maior potencial de inclusão financeira (custos menores de iniciação e de aceitação e ambiente com mais agentes ofertantes);

- aumento de benefícios, preservada a segurança.

Os impactos do PIX no e-commerce:

Imagine uma situação em que o comprador está navegando pelo seu site, no note, computador, tablete ou smartphone e se depara com um produto ou serviço de imediata atração, então ele realiza o processo de compra e, quando finaliza o checkout, surge a seguinte tela:

- Formas de Pagamento: PIX, Cartão de Crédito, Cartão de Débito, One Click Buy, Boleto;

- O Comprador escolhe a opção de pagamento instantâneo PIX;

- Após a confirmação dos dados do EC, o Comprador insere valor e senha ou autenticação biométrica/facial, e confirma a ação;

- As informações da transação são confirmadas;

- Voilà!

O PIX vem compor o portfólio de meios de pagamentos, se tornando mais uma opção de compra e venda entre os Compradores e ECs. Em uma avaliação mais superficial, ele não irá concorrer com as modalidades de cartão de crédito à vista ou parcelado, que possuem prazos de pagamentos próprios e favoráveis, do ponto de vista do comprador (essa ainda é uma questão cultural muito forte do consumidor brasileiro).

Então onde o PIX se torna atrativo aos ECs donos de sites de e-commerce?

De acordo com os dados da ABECs (estudo finalizado será apresentado no CMEP 2020), o mercado de cartões de crédito, débito e pré-pago, estima ter fechado o ano de 2019 com um volume financeiro transacionado no Brasil de mais de R$ 1,8 Trilhão, um pouco a mais do que os 17% de crescimento projetados para o ano. Desses pouco mais de R$ 1,8 Trilhão, o share do crédito e parcelado é de pouco mais de 60% em compras, contra uma participação de aproximadamente 37% no débito (o restante é pré-pago).

Quando transportamos isso para o mundo online, temos o seguinte cenário (dados de 2018):

- Compras não presenciais já representam 20,5% do total movimentado pelo cartão de crédito;

- Crescimento de mais de 18,5% de um ano para o outro;

- 80% dos usuários usam o cartão de crédito nas compras online;

- Via celular 63%, via desktop 35%, via notebook 33%, via tablet 3%.

Somando a esses fatores, temos dois grandes paradigmas que ainda não foram quebrados: os custos das transações via boleto e a morosidade, resistência e falta de usabilidade amigável das transações no cartão de débito em transações online.

Mesmo com o novo Protocolo 3DS 2.0, o crescimento das transações de débito no e-commerce é insignificante perante as demais formas de pagamentos online.

E nesse sentido, o PIX será um grande divisor de águas na indústria online, sendo uma forma de pagamento mais amigável, sem atritos na experiência de compras do Consumidor, sem mudanças de telas no checkout, funcional e transparente para todos os tipos de devices, além de não ter custos abusivos aos ECs.

Talvez agora, o e-commerce brasileiro efetivamente aumente suas vendas com segurança e velocidade, recebendo os valores à vista, através do PIX, powered by Banco Central.