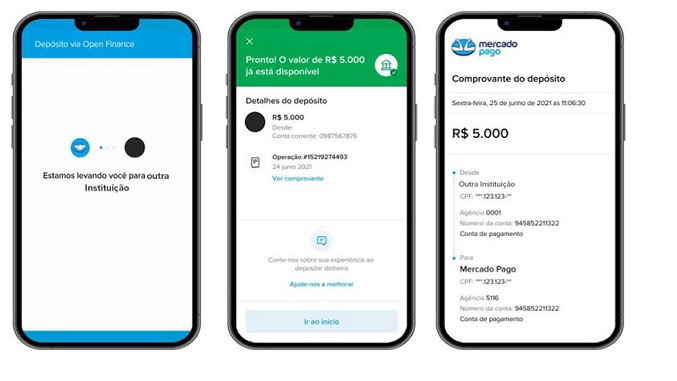

O Mercado Pago, empresa financeira do Mercado Livre, se prepara para colocar nos próximos dias o iniciador de pagamentos à disposição dos mais de 10 milhões de vendedores que utilizam a ferramenta. Através do iniciador, desenvolvido pelo Banco Central e parte do arcabouço do open banking, a companhia espera aumentar a quantidade de carrinhos de compra virtuais que se transformam em vendas — a chamada conversão.

“O principal tema que vemos é a experiência de compra e a conversão da transação”, diz Daniel Davanço, responsável pela área de pagamentos para empresas do Mercado Pago. “Estamos em fase final de desenvolvimento e vamos começar o rollout (implementação) em breve.”

Hoje, o Pix é cerca de 25% do volume processado pelo Mercado Pago e mostra maior sucesso em fazer com que uma compra chegue até o final. De acordo com a empresa, cerca de 75% das transações em que o Pix é o meio de pagamento chegam ao final. No boleto, que vem sendo amplamente substituído pelo pagamento instantâneo, a conversão é bem menor, de cerca de 40%.

A ideia do Mercado Pago é utilizar o iniciador para ir atrás dos 25% que, mesmo usando Pix, não concluem a compra. A ferramenta, a grosso modo, permite que o cliente autorize a instituição que processa o pagamento a debitar os recursos diretamente da conta bancária. Isso elimina uma série de etapas, como abrir o aplicativo do banco, colar o código Pix e validar tudo com a senha, para depois voltar à loja. É nesse momento que muitos clientes desistem.

Homologado pelo Banco Central em fevereiro, o Mercado Pago é parte de um pequeno grupo habilitado a oferecer o recurso do iniciador de pagamentos, junto com Banco do Brasil, BTG Pactual e Itaú Unibanco. A empresa já oferece aos clientes pessoas físicas a possibilidade de usar o iniciador para trazer recursos de outras instituições. O produto para empresas, portanto, é o segundo deles.

Gradualmente, todos os vendedores que usam o Mercado Pago terão acesso ao iniciador, inclusive os do varejo físico. “Ele vai estar disponível desde o pequenininho, que vende via WhatsApp ou rede social, até um grande vendedor que opera com a nossa solução no online e no presencial”, diz Davanço. Empresas como a Multilaser e a Madesa já operam a funcionalidade, em fase de testes.

Até aqui, apenas o Pix foi incluído pelo BC como meio de pagamento no iniciador. Outros devem vir no futuro, mas Davanço enxerga uma oportunidade. “O grande ponto é a facilidade de convergência, dado que tudo isso está feito sobre uma mesma plataforma”, diz.

Aquisição da Credit Kudos, por US$ 150 milhões, levantam questionamentos sobre a estratégia baseada no conceito de compartilhamento de dados.

Toda vez que a Apple faz uma aquisição, o mundo da tecnologia e também o chamado fintechverse, entra em um modo extremo de especulação. O objetivo é tentar descobrir por que a empresa fez a compra e o que planeja fazer com a startup adquirida. Por um valor de US$ 150 milhões, a fintech britânica Credit Kudos, agora faz parte do ecossistema Apple. E algo chamou a atenção neste contexto, o fato de a startup se descrever como uma fintech “Open Banking”.

De acordo com a descrição em seu próprio site, a Credit Kudos afirma seu propósito: “Nossos produtos inteligentes permitem que as empresas aproveitem o Open Banking para melhorar a acessibilidade e as avaliações de risco. Nossos insights preditivos são construídos combinando dados de transações e resultados de empréstimos. Nossos produtos ajudam os credores a otimizar a subscrição, melhorar a precisão na tomada de decisões e apoiar os clientes após a aquisição por meio de nossas ferramentas de engajamento.”

Embora a Credit Kudos descreva seus produtos como uma plataforma de ajuda aos credores – cujo objetivo geralmente é fazer com que as pessoas atinjam o máximo de suas dívidas e ganhem dinheiro com a incapacidade dos tomadores de pagá-las imediatamente – tenha certeza de que, como praticamente todas as outras startups de fintech no planeta, a “missão” da empresa é muito mais altruísta, prometendo: “Transformar o sistema de pontuação de crédito para fornecer crédito mais justo para todos; ajudando as pessoas a ter acesso a financiamento responsável que podem pagar, quando precisam.”

Agora que conhecemos o propósito da Credit Kudos, vamos entender, por meio de quatro possibilidades, os objetivos da Apple com esse movimento?

1) Apple Card no Reino Unido

Por meio de sua parceria com o Goldman Sachs, a Apple lançou seu cartão de crédito Apple Card nos EUA há alguns anos. O Credit Kudos é o caminho para oferecer o Apple Card no Reino Unido? Dada a especialização do Credit Kudos – fornecendo uma alternativa rápida à pontuação de crédito tradicional por meio de métodos bancários abertos – é possível que a Apple queira trazer seus serviços internamente para apoiar o lançamento de seu novo produto no Reino Unido.

2) Oferta de um serviço Compre agora, Pague depois

O Times levantou a hipótese de que a aquisição da Credit Kudos pela Apple “provavelmente acelerará sua mudança para tecnologia de pagamentos e produtos como compre agora, pague depois”. Simon Taylor, da consultoria fintech britânica 11:FS, disse: “O Open Banking é a chave para o BNPL. Em vez de forçar os consumidores a fazer um crédito total apenas para comprar uma jaqueta de US$ 50, porque não verificar rapidamente sua acessibilidade e crédito diretamente de sua conta bancária?”.

3) Ativar pagamentos entre contas via Apple Pay

Outros palpites sobre o que a Apple poderia fazer com Credit Kudos incluem alavancar a tecnologia da fintech para integrar pagamentos de conta a conta no Apple Pay, permitindo que os usuários do Reino Unido pagassem diretamente seus gastos por meio do seu serviço.

4) Tecnologia ou Talento

Outra possibilidade que se encaixaria nas tendências anteriores da Apple, é que a aquisição foi motivada por uma apropriação especulativa de terras, tanto do nicho de mercado quanto do talento dos funcionários. Sim, claro, isso é uma possibilidade . Mas a Apple vai querer a tecnologia ou talento por algum motivo em algum momento, então postular que a empresa gastou US$ 150 milhões para uma startup sem ideia de como ela colocaria a tecnologia e as pessoas em uso parece irracional.

Sistema financeiro aberto, que possibilita o compartilhamento de dados, tem como principal desafio o convencimento e a adesão dos brasileiros, segundo especialistas.

O Open Banking se torna cada vez mais uma realidade no Brasil. Amplamente utilizado em outros lugares do mundo, como na União Europeia e no Reino Unido, o sistema está passando por um processo de etapas para sua implementação definitiva em território brasileiro. Mas afinal, o que é o Open Banking?

Trata-se de um mecanismo de compartilhamento de dados e informações de usuários entre diferentes instituições autorizadas pelo Banco Central. Um dos objetivos, segundo o BC, é “a movimentação das contas bancárias a partir de diferentes plataformas e não apenas pelo aplicativo ou site do banco, de forma segura, ágil e conveniente”.

O Banco Central afirma que esse sistema financeiro aberto possibilita mais competição e melhor experiência no uso de produtos e serviços financeiros.

“Com acesso aos dados dos usuários, instituições participantes poderão fazer ofertas de produtos e serviços para clientes de seus concorrentes, com benefícios para o consumidor, que poderá obter tarifas mais baixas e condições mais vantajosas”, explica o BC.

As instituições financeiras só poderão obter os dados com o consentimento dos clientes, que podem escolher encerrar o compartilhamento a qualquer momento, restringindo o acesso de suas informações bancárias a terceiros.

No Brasil, o Open Banking está sendo implementado em 4 etapas. Todas elas foram programadas para ter início em 2021, sendo divididas por atribuições, com cada uma possuindo uma característica diferente na cadeia de sistema financeiro aberto.

Fase 1

A primeira fase teve início em primeiro de fevereiro de 2021. Este estágio inicial do Open Banking teve como função a disponibilização de informações padronizadas das instituições financeiras participantes ao público.

Portanto, essas instituições apresentaram seus canais de atendimento e suas características de produtos e serviços bancários tradicionais. Dessa forma, os usuários já podem ter uma noção de comparação entre os serviços ofertados para entenderem como funciona o sistema aberto de dados na prática.

Nesta fase, o Banco Central anunciou que não foi compartilhado nenhum dado de cliente.

Fase 2

Para Raúl Moreira, Coordenador do Comitê de Inovação do Banco Original, a fase 2 é a mais complexa para a implementação do Open Banking. A partir dela, os clientes já podem compartilhar suas informações entre as instituições participantes.

A segunda etapa teve início em 13 de agosto, pouco mais de seis meses depois do estágio inicial. Com a introdução do compartilhamento de informações, os clientes começam a receber ofertas de acordo com seu perfil, histórico financeiro, custos mais acessíveis e soluções personalizadas para a situação em que se encontram.

“O grande desafio desta fase é partir para uma estratégia de comunicação mais forte com os brasileiros. Este desafio passa pelo nome, pois ‘Open Banking’ não é um nome facilmente entendido pela população. É preciso haver uma tradução de marketing por parte das instituições financeiras”, afirmou Moreira.

Para conseguir a adesão da população nessa fase, Raúl Moreira afirma que o mercado deveria tomar como exemplo o caso do Pix, que rapidamente tornou-se um sucesso nacional. Segundo ele, as instituições financeiras começaram a divulgar a funcionalidade de pagamento instantâneo ainda em agosto de 2020, três meses antes do lançamento oficial.

“É preciso fazer uma reflexão no mercado a respeito do processo de comunicação do Open Banking, assim como foi feito com o Pix, que foi um processo muito assertivo, com um nome que entra rapidamente na cabeça da população, mas que foi principalmente muito bem comunicado pelas instituições financeiras”, afirmou.

Fase 3

A terceira fase do Open Banking, que teve início em 29 de outubro, é o primeiro encontro do sistema com o Pix. As duas principais novidades desta etapa são o Iniciador de Transação de Pagamento (ITP) e o encaminhamento de proposta de crédito.

A partir desta etapa, empresas podem solicitar ao Banco Central para serem “iniciadores de pagamento”, facilitando as transferências dos usuários por meio de seus aplicativos.

Isso significa que empreendimentos que utilizam serviços delivery, por exemplo, vão poder oferecer aos clientes a opção de pagar o produto com Pix dentro do próprio aplicativo, sem fazer com que o usuário saia do app para entrar na interface do banco em que possui conta para utilizar a versão “copia e cola”.

Vale ressaltar que para que o usuário consiga fazer esse pagamento por Pix sem sair do aplicativo, é preciso que a empresa responsável pelo app tenha feito a solicitação de ITP ao Banco Central.

“A fase 3 é muito importante para garantir uma jornada simples e fácil ao usuário”, afirmou Victoria Amato, CBO da Quanto. “Aqui a gente tem a infraestrutura do Open Banking sendo utilizada para novos modelos de negócio, que é fundamental na questão dos pagamentos”, acrescentou.

Já o encaminhamento de crédito é uma ferramenta que poderá ser utilizada caso o usuário habilite a funcionalidade da fase 2 e compartilhe seus dados. Através disso, instituições financeiras vão poder enviar diversas ofertas de crédito, aumentando assim a gama de opções do cidadão.

“Antes, a pessoa batia de porta em porta pedindo financiamento. Agora, isso vai se inverter. Com o histórico do consumidor em mãos, as instituições financeiras que vão procurar o indivíduo e oferecer as melhores ofertas disponíveis”, afirma Rodrigoh Henriques, líder de inovações financeiras da Fenasbac (Federação Nacional das Associações de Servidores do Banco Central).

Essa modalidade, no entanto, só começa a valer a partir de 30 de março de 2022.

Fase 4

A última fase do Open Banking, iniciou em dia 15 de dezembro de 2021, marca a transição para o Open Finance.

Nesta última etapa, o sistema de compartilhamento de dados, informações e histórico sai do âmbito bancário e passa a valer para toda a configuração de finanças pessoais, como seguros, investimento, câmbio e outras vertentes.

Neste primeiro momento da fase 4, as instituições financeiras participantes vão compartilhar com o público dados de produtos e serviços de seguros, investimentos, câmbio, entre outros, semelhante ao que ocorreu na fase 1.

O que esperar para 2022

De acordo com o calendário divulgado pelo Banco Central, em 2022 são aguardadas novas etapas da fase 3, referentes às formas de pagamento, com mais possibilidades que poderão ser iniciadas via Open Banking a partir de datas específicas.

A primeira novidade para o próximo ano será a possibilidade de pagamentos com TED e transferência entre contas na mesma instituição, disponibilizada a partir do dia 15 de fevereiro.

Em seguida temos pagamentos com boletos via Open Banking, programado para ter início em 30 de junho, e pagamentos com débito em conta, com inauguração prevista para 30 de setembro de 2022.

Já em relação à fase 4, após o estágio inicial de 15 de dezembro de 2021, que permite às instituições financeiras participantes a divulgação de seus produtos e serviços em investimentos, seguros e outros negócios fora do âmbito bancário, outra novidade também é esperada em 2022.

A partir do dia 31 de maio, dados transacionais dos serviços e produtos poderão ser compartilhados entre as instituições, caso o cliente autorize.

Para Victoria Amato, CBO da Quanto, o início de 2022 será marcado pelas adaptações das instituições financeiras àquilo que exigem cada fase do Open Banking.

“Eu acho que em um primeiro momento vamos ver a poeira baixando, no melhor sentido. Hoje, temos um cenário em que as instituições financeiras estão se adequando às regulações, e se adequar às regulações como as do Open Banking exigem tempo e trabalho, que está acontecendo à medida em que as fases vão acontecendo”, disse.

Raúl Moreira acrescenta que essas instituições precisam buscar novos métodos de comunicação com o público, mas considera as expectativas positivas para o sistema financeiro aberto no ano que vem.

“É o ano de sedimentação do Open Banking. Por conta da sua complexidade, acho que precisamos caminhar um pouco mais para achar a estratégia certa de convencimento. O Pix foi revolucionário, mas ele é muito mais simples de ser implementado do que o Open Banking”, completou.

Pesquisa aponta que crescimento dos pagamentos digitais será superior a 80% até 2025, com expectativa de triplicar até o fim desta década.

Pesquisa divulgada pela consultoria PwC aponta que o volume de pagamentos digitais deve aumentar mais de 80% até 2025, com as transações passando de cerca de US$ 1 trilhão para quase US$ 1,9 trilhão por ano. Até 2030, o total deve quase triplicar.

De acordo com a pesquisa, a região Ásia-Pacífico terá o crescimento mais rápido, com o volume de transações sem dinheiro em espécie aumentando 109% até 2025 e 76% até 2030.

Em seguida, estão a África (com 78% e 64%, respectivamente) e a Europa (64% e 39%). A América Latina vem depois (52% e 48%), e os EUA e o Canadá terão o crescimento mais lento (43% e 35%)

Em resumo, até 2030 o número de transações per capita sem dinheiro em espécie será aproximadamente o dobro ou o triplo do nível atual em todas as regiões pesquisadas.

6 macrotendências que afetam o futuro dos pagamentos

Além de projetar esse forte crescimento, a PwC também apontou 6 tendências que devem afetar o futuro dos pagamentos globalmente e que são influenciadas por uma combinação de aspectos como preferências do consumidor, tecnologia, regulamentação e M&A.

1. Inclusão e confiança

Estratégias e oportunidades em duas frentes impulsionarão a inclusão de consumidores e varejistas (especialmente na África, América Latina e Ásia).

O foco em soluções de código QR nacionais e de carteiras e dinheiro móvel garantirá o amplo acesso e o baixo custo.

Os bancos centrais manterão sua função de assegurar a privacidade, a estabilidade e a confiança em novos provedores e métodos de pagamento, bem como no sistema financeiro.

2. Moedas digitais

60% dos bancos centrais estão avaliando o uso das moedas digitais e 14% estão realizando testes-pilotos.

A preocupação dos bancos centrais é que a descentralização das finanças e as criptomoedas privadas possam minar a condução da política monetária.

A conversão e o armazenamento de criptomoedas fiat (ou fiduciárias) são oportunidades que estão surgindo.

3. Carteiras digitais

O uso de pagamentos móveis continuará crescendo de modo constante (o CAGR entre 2019 e 2024 é estimado em 23%).

A proliferação de super aplicativos, serviços de open banking e códigos QR impulsionará a adesão à carteira digital.

Por conveniência, os usuários e o uso serão direcionados para as carteiras digitais como primeiro ponto de contato – deixando de lado as interfaces tradicionais de cartões e bancos.

4. A batalha dos trilhos de pagamento

A iniciação do pagamento está migrando de cartões e contas para carteiras digitais que têm suporte no open banking.

Os reguladores obrigarão a indústria a fortalecer a infraestrutura nacional de pagamentos.

Os consumidores em mercados emergentes estão migrando diretamente para carteiras móveis e pagamentos baseados em contas, sem passar pela “era do cartão”.

Tanto as redes de cartões tradicionais quanto as soluções nacionais de carteiras enfrentarão o desafio de conectar os pagamentos em sistema open loop com os pagamentos internacionais para manter sua relevância.

5. Pagamentos transnacionais

Pagamentos instantâneos e de baixo custo estão provocando a reinvenção dos pagamentos transnacionais.

A padronização global dos pagamentos permitirá a conectividade internacional de soluções instantâneas nacionais.

Surgirão soluções regionais (especialmente na Ásia) e soluções não bancárias globais baseadas em criptomoedas e carteiras digitais.

6. Crime financeiro

Com a adoção cada vez maior do open banking e dos pagamentos instantâneos e alternativos por consumidores e empresas, crescem as organizações de “fraude como serviço”.

Em nossa pesquisa, os riscos de segurança, conformidade e privacidade de dados foram as maiores preocupações de bancos e fintechs.

Com a sofisticação do crime financeiro, os provedores terão que proteger todo o seu ecossistema.

Implicações para as empresas de pagamentos

Por fim, o estudo aponta que compreender essas tendências e as mudanças que estão ocorrendo na forma como os pagamentos são cruciais para bancos, empresas que trabalham com meios de pagamento, fintechs e outros players.

Para a PwC, os bancos precisam trabalhar com os clientes corporativos para ajudá-los a integrar os pagamentos diretamente com seus serviços, o que os ajudará a lidar com um mundo no qual as carteiras e os super aplicativos digitais multifuncionais se proliferam.

Já as processadoras de cartões precisam avaliar mudanças que as posicionem de forma mais eficaz para a iniciação de pagamentos, como fazendo parcerias com fornecedores de carteiras digitais, o que pode garantir sua no ambiente de serviços para varejistas.

As processadoras também precisam fazer a ponte entre os mundos de pagamentos baseados em cartões e em contas, além de adotar tecnologias de nuvem e IA para evitar serem ultrapassadas por uma nova geração de soluções baseadas em nuvem.

Os provedores de serviços de pagamento devem atuar no sentido de garantir estruturas globais transparentes e criar confiança e visibilidade em relação à aceitação do cliente, a capacidade de suportar o risco de crédito e estruturas de supervisão globais eficientes. Além disso, precisam dominar totalmente o mundo dos dados para vencer essa corrida e alcançar escala global.

Por fim, os bancos centrais e supervisores precisarão melhorar seus conhecimentos para realizar uma supervisão eficaz desses novos players globais que não são bancos.

A PwC faz as seguintes estimativas em relação ao volume de receitas transacionais em bilhões de dólares.

Bancos:

2020 – US$ 342 bilhões

2025 – US$ 447 bilhões

2030 – US$ 561 bilhões

Métodos de pagamentos alternativos:

2020 – US$ 78 bilhões

2025 – US$ 188 bilhões

2030 – US$ 313 bilhões

Prestadores de serviços comerciais:

2020 – US$ 141 bilhões

2025 – US$ 167 bilhões

2030 – US$ 212 bilhões

Redes de cartões:

2020 – US$ 71 bilhões

2025 – US$ 98 bilhões

2030 – US$ 125 bilhões

Processadores terceirizados:

2020 – US$ 42 bilhões

2025 – US$ 57 bilhões

2030 – US$ 84 bilhões

Terminais:

2020 – US$ 17 bilhões

2025 – US$ 22 bilhões

2030 – US$ 26 bilhões

Embora os bancos continuem a ter um crescimento projetado significativo, suficiente para mantê-los no topo do tipo de companhia que trabalha com pagamentos digitais, o crescimento dos métodos de pagamento alternativos deve mais do que quadruplicar, enquanto o dos bancos não deve nem dobrar no período, mostrando uma tendência a ocorrer uma inversão na dominância do mercado caso o ritmo se mantenha ao final da década de 2030.

Tendências do Brasil

Por fim, o estudo aponta algumas tendências específicas relacionadas à realidade brasileira.

Inclusão e confiança. O Brasil está na vanguarda da inclusão financeira, graças à liderança do Banco Central em iniciativas que promovem novas tecnologias de pagamento, interoperabilidade, redução de custos e concorrência aberta. Os pagamentos com QR code estão ajudando a alavancar as infraestruturas de pagamentos instantâneos, fornecendo acesso fácil e barato a pagamentos digitais, seja por meio de um dispositivo tradicional de POS (sigla em inglês para ponto de venda – PDV) ou de um dispositivo móvel para comerciantes e consumidores.

Supremacia dos pagamentos instantâneos. O Pix, modelo de pagamento instantâneo estabelecido pelo BC, é um sucesso absoluto. Além disso, surgiram métodos de pagamentos quase instantâneos que usam os trilhos das redes de cartões e são operados por players digitais. Na prática, espera-se que os novos modelos impactem os meios de pagamentos tradicionais com DOC/TED, boleto bancário, cheque e até mesmo com cartões nos próximos cinco anos. Considerando essas infraestruturas e a existência de novos provedores totalmente baseados em nuvem, os bancos já estão reavaliando seus modelos e soluções financeiras.

Novos marcos regulatórios. Modelos simplificados de licenças bancárias, como as Sociedades de Crédito Direto (SCDs) e Instituições de Pagamentos (IPs), trouxeram uma nova competição ao mercado. O Brasil observou a importante expansão das fintechs e, mais recentemente, uma elevada incursão de indústrias tradicionais, como varejistas e telecoms, na criação de empresas de serviços financeiros. Esse ambiente competitivo deve se tornar ainda mais disputado com a conclusão e o amadurecimento do Open Banking brasileiro, que é bastante abrangente, sobretudo quando comparado com outros modelos internacionais.

Carteiras digitais. Vários players estão disputando participação nos pagamentos dos consumidores. Os bancos estatais lançaram carteiras digitais para pagar à população subsídios sociais e relacionados à pandemia de covid-19, além de promover descontos para seus clientes. Isso está ajudando a ampliar a adoção dos pagamentos digitais, especialmente entre pessoas sem experiência com bancos. Marketplaces como o Mercado Livre, com o serviço “Mercado Pago”, e players digitais como o PicPay estão lançando seus próprios ecossistemas, nos quais comerciantes e indivíduos podem fazer negócios e suprir necessidades financeiras pessoais.

Usamos cookies em nosso site para fornecer a experiência mais relevante. Ao clicar em “Aceitar e Fechar”, você concorda com o uso de TODOS os cookies e com o TERMO DE SIGILO E CONFIDENCIALIDADE de uso das Informações do site.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Duração

Descrição

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.