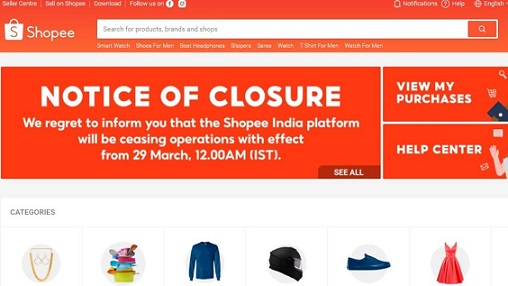

Não é difícil imaginar que, após a decisão da Shopee de deixar o mercado indiano, como anunciado hoje pela companhia, o Brasil poderia ser visto como foco central dos investimentos da Sea Limited entre os mercados emergentes. Especialistas hoje correram para analisar este como um dos principais impactos da decisão anunciada.

É fato que a aceleração no Brasil passou a ser citada pelo comando da Sea em teleconferências recentes, e o grupo já deixou claro que quer crescer mais rápido por aqui.

Mas o que é lógico não é necessariamente o caminho adequado em determinado momento, ou tem fundamento considerando o cenário global das empresas — especialmente num negócio complexo como os “megamarketplaces” (plataformas globais de venda de itens de terceiros).

A Sea Limited passa por uma fase de maiores pressões do mercado, que busca sinais de mais racionalidade no negócio. E investir numa operação on-line no Brasil agora (e terá que ser por um bom tempo) é queimar dinheiro, como já ocorreu em outros negócios por aqui (não custa lembrar que Amazon e Aliexpress, há bem mais tempo no Brasil, não seriam lucrativas até hoje).

Analistas estrangeiros da Sea e investidores vêm levantando a questão do aumento da queima de caixa no grupo e o risco para resultados mais fracos na operação de “games” da Sea (a Garena é a operação da empresa nessa área, dona do “Free Fire”). O alerta começou a tocar neste mês, depois que o cofundador e CEO da Sea, Forrest Li, citou “ventos contrários” em seus negócios de jogos, e necessidade de equilibrar os números com a operação da Shopee e da SeaMoney (divisão de serviços financeiros).

Desde o início de março, quando a empresa publicou seus números do quarto trimestre, e após a sinalização do CEO, a ação da empresa caiu 21% — é um terço da queda acumulada desde outubro (em seis meses, o recuo é de 62%).

Em recente relatório, a equipe do Goldman Sachs chegou a chamar atenção para essa fase mais dura na Sea, e o impacto na Shopee no Brasil. Dizem que o capital ficando mais caro no mundo e a reação dos papéis na bolsa americana Nyse podem levar a gestão a ter que mostrar maior disciplina na alocação de capital. E aí, em relação a Brasil, há algumas formas de se ver esse posicionamento.

A perda da Shopee no Brasil por pedido (em termos de resultado antes de juros, impostos, amortização e depreciação) está na faixa de R$ 10 (e no mundo a média é de R$ 2,25), então gastar mais por aqui implica em aumento de despesas, margens comprimidas e desembolsos maiores — apesar de isso se traduzir em ganho de mercado. “A maioria olha Shopee como se fosse um negócio isolado, mas ele sempre foi sustentado pelo Free Fire, só que o negócio de ‘game’ foi banido em algumas regiões e a concorrência apertou em outros mercados. A vida deles ficou mais difícil”, diz um competidor direto da Shopee no país, dias depois da teleconferência do quarto trimestre.

É fato que a Shopee já reviu condições comerciais junto a seus lojistas no país, aumentando as taxas de comissão no ano passado (era de um dígito em 2020, mas já está num patamar dentro da média de mercado, na faixa de 18% por venda), num sinal de que os gastos precisam ser melhor divididos com seus parceiros.

Ainda entra nessa conta a série de reações organizadas, de concorrentes, contra marketplaces estrangeiros no país. Esse cerco vem crescendo e há executivos do setor que acreditam em maiores ações de fiscalização de governos estaduais e municipais às plataformas internacionais.

O Valor noticiou na semana passada que pode ser elaborada uma medida provisória que deve endurecer a legislação tributária no on-line, após empresários brasileiros terem reforçado críticas à certos marketplaces junto à ministérios e autarquias, em relação à importação de itens falsificados ou sem devido pagamento de impostos.

Isso, naturalmente, gera ruído maior para as marcas, e tem que entrar no desenho do plano de expansão dos marketplaces estrangeiros, no mínimo, como aspecto concorrencial. É sabido que mercados fechados ou de legislações menos abertas às plataformas não são preferência dessas empresas — mesmo que sejam países com milhões de consumidores ávidos por produtos que custam alguns dólares.

Apesar desse ambiente com novas tensões, grande parte dos analistas setoriais no Brasil não espera que a Shopee vá acenar com menor vigor por aqui — talvez adote uma estratégia mais racional por determinado período. As projeções animadoras de analistas de expansão da Shopee no país acabam sustentando a lógica de alguns consultores que esperam que a Sea volte boa parte de seu arsenal de investimentos para cá, mesmo com mercado mais atento aos números do grupo.

Fonte : https://valor.globo.com/empresas/noticia/2022/03/28/analise-shopee-sai-da-india-mas-isso-nao-torna-o-brasil-a-bola-da-vez.ghtml